")

Országos rendezvénynaptár

| << | 2026 Augusztus | >> | ||||

|---|---|---|---|---|---|---|

| Hé | Ke | Sze | Csü | Pé | Szo | Va |

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | 29 | 30 |

| 31 | ||||||

Önköltség és munkabér

A szakképzési munkaszerződés alapján járó munkabér és egyéb juttatások

A tanuló a szakképzési munkaszerződés alapján végzett munkáért havonta közvetlenül nyújtott pénzbeli juttatásként munkabérre jogosult.

A szakképzési munkaszerződés alapján kifizetett munkabér havi mértékének összege – a tanuló és a duális képzőhely megállapodása alapján – a tárgyév első hónapjának első napján érvényes kötelező legkisebb havi munkabér legalább hatvan százaléka, de legfeljebb a tárgyév első hónapjának első napján érvényes kötelező legkisebb havi munkabér összege. Ez 2020-ban a 96.600 és 161.000 forint közötti összeget jelent egységesen.

A munkabér megállapításánál figyelembe kell venni a tanuló szakmai felkészültségét, tanulmányi eredményeit és az ágazati készségtanács által az adott szakmára vonatkozó javaslatában meghatározott mértéket.

A munkabért a tanuló fizetési számlájára utólag, a tárgyhót követő hónap tizedik napjáig történő átutalással kell teljesíteni. (Ahogy ezt a tanlószerződéses kifizetések esetén is kell(ett) tenni.)

A tanulót, illetve a képzésben részt vevő személyt egyéb juttatásként megilletik a duális képzőhelyen a tanuló által választott szakmához szükséges szakképzettséggel betöltött munkakörben foglalkoztatottak részére biztosított juttatások (munkaruha, kedvezményes étkeztetés, útiköltség-térítés, egyéni védőfelszerelés, cafeteria). Az egyéb juttatást a tanuló által választott szakmához szükséges szakképzettséggel betöltött munkakörben foglalkoztatottak részére biztosított juttatással azonos mértékben, de legfeljebb a tárgyév első hónapjának első napján érvényes kötelező legkisebb havi munkabér mértékéig kell biztosítani. Az egyéb juttatásra a tanuló az általa ledolgozott napokra tekintettel arányosan jogosult.

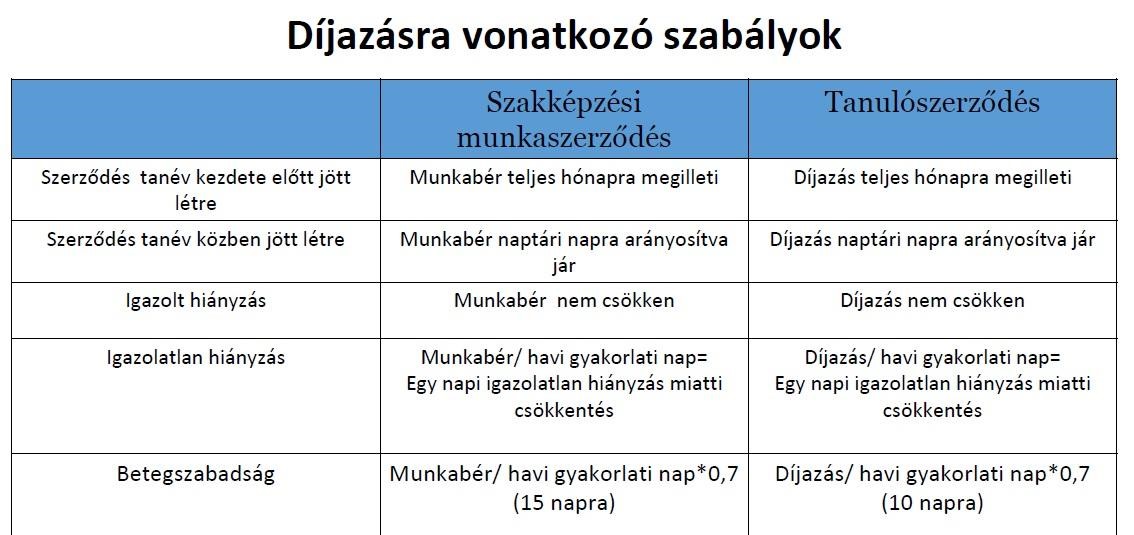

A tanulót megillető munkabér és egyéb juttatások a szakképzési munkaszerződés hatálybalépésének napjától, teljes hónapra illetik meg. Ha a szakképzési munkaszerződés a tanév megkezdése után, hónap közben jön létre

vagy szűnik meg, a tanuló részére, a teljes hónapra megállapított munkabér és egyéb juttatások időarányos része illeti meg.

A tanuló számára meghatározott munkabért és egyéb juttatásokat a tanuló igazolatlan mulasztásával arányosan csökkenteni kell.

A szakképzési hozzájárulás megállapítása és elszámolása

2021. január 1-jétől jelentősen megváltoznak a szakképzési hozzájárulás megállapítására vonatkozó szabályok. Az új szabályrendszert nem külön törvény tartalmazza, hanem az Szkt. foglalja magában az ezzel kapcsolatos tudnivalókat. A szabályozás célja a szakképzés keretén belül a kvalifikált munkaerő képzéséhez és támogatásához szükséges források biztosítása. A források előteremtéséhez a vállalkozások a szakképzési hozzájárulási kötelezettség teljesítésével járulnak hozzá, de a képzés szervezésével megvalósuló állami feladatellátás okán a gyakorlati képzéssel kapcsolatos költségeiket a kötelezettségük csökkentésével érvényesíthetik. A szakképzési hozzájárulás teljesíthető pénzbeli befizetéssel és/vagy szakirányú oktatás szervezésével.

Az MKIK által kidolgozott NORMATÍVA KALKULÁTOR IDE kattintva érhető el.

A képzéssel kapcsolatosan igénybe vehető adókedvezmény

Az Szkt. átmeneti szabálya úgy rendelkezik, hogy a tanulószerződésekre vonatkozóan a 2021. január 1-jét megelőző időszakra vonatkozó szakképzésihozzájárulásfizetési kötelezettséget az Szht. és az abban kapott felhatalmazás alapján kiadott jogszabály, azaz a figyelembe vehető gyakorlati képzési normatívák mértékéről és a csökkentő tétel számításáról szóló normatívarendelet 2020. december 31-én hatályos rendelkezései szerint kell teljesíteni, megállapítani és bevallani.

A 2020-as adóév vonatkozásában tehát nincs változás, az Szht. és a normatívarendelet szabályainak alkalmazásával kell az éves kötelezettség elszámolásáról szóló bevallást elkészíteni.

A kötelezettség teljesítésének új szabályai

Az új szabályok alkalmazásával kapcsolatban átmeneti szabály rendelkezik a régi rendszerben kezdődő képzések új szabályoknak való megfeleltethetőségéről (2021. január 1-jétől).

A tanulószerződéssel gyakorlati képzésben részt vevő tanuló esetében

- az Szt. szerinti Országos Képzési Jegyzékben meghatározott szakképesítéshez, illetve részszakképesítéshez kapcsolódóan az Szkr.-ben meghatározott súlyszorzót kell alkalmazni,

- az Szkt. 104-108. §-ainak alkalmazása tekintetében szakirányú oktatás alatt az Szt. szerinti gyakorlati képzést, szakma alatt az Országos Képzési Jegyzékben meghatározott szakképesítést, részszakképesítést, szakképzési munkaszerződés alatt az Szt. szerinti tanulószerződést kell érteni.

Az adókedvezmény meghatározása

2021. január 1-jétől a bruttó kötelezettség mind a hatályos és kifutó tanulószerződésekre, mind pedig az új szakképzési munkaszerződésekre vonatkozóan csökkenthető

- a fenntartói megállapodással rendelkező szakképző intézménnyel tanulói jogviszonyban álló tanulónként, illetve felnőttképzési jogviszonyban álló képzésben részt vevő személyenként a szakirányú oktatás arányosított önköltsége alapján az egy munkanapra vetített mérték és – a szakképző intézményben teljesített oktatási nap kivételével

– az adóév munkanapjai számának szorzataként számított összegével, - hallgatónként a nemzeti felsőoktatásról szóló törvény (a továbbiakban: Nft v.) szerinti felsőoktatási duális képzés arányosított alapnormatívája alapján az egy munkanapra vetítettmérték és az adóévben ténylegesen teljesített képzési napok számának szorzataként.

Az önköltség és az alapnormatíva mértékét a központi költségvetésről szóló törvény, az önköltség szakmánként alkalmazandó és az alapnormatíva képzési területenként alkalmazandó súlyszorzóját az Szkr. határozza meg. Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény az adókedvezmény meghatározásához szükséges önköltség összegét – a Szakmajegyzék szerinti szakirányú oktatás tekintetében – 1.200.000.- forint/fő/év összegben határozta meg, és a figyelembe vehető alapnormatíva összege – a felsőoktatási duális képzés esetén – 650.000.- forint/fő/év.

Az Szkr. az adókedvezmény megállapításával kapcsolatban a végrehajtást segítő rendelkezésként határozza meg az önköltség számított összegére és a szakmaszorzó megállapítására vonatkozó tudnivalót.

• A kedvezmény összege: az arányosított önköltség / 254 × képzési napok (a szakképző intézményben teljesített oktatási nap kivételével az adóév munkanapjai)

• Az arányosított önköltség: – önköltség költségvetési törvény szerinti összege (1 200 000 Ft) × szakmai súlyszorzó

• A szakmai súlyszorzó: szakmaszorzó × évfolyami szorzó

20%-os „sikerdíj”

A bruttó kötelezettség csökkenthető a szakképzési munkaszerződésre és Szkt. átmeneti rendelkezései (128. § (5) bekezdés bb) alpont) alapján a tanulószerződésre is tekintettel az igénybe vett adókedvezmény húsz százalékának megfelelő összeggel, ha a tanuló sikeres szakmai vizsgát tett.

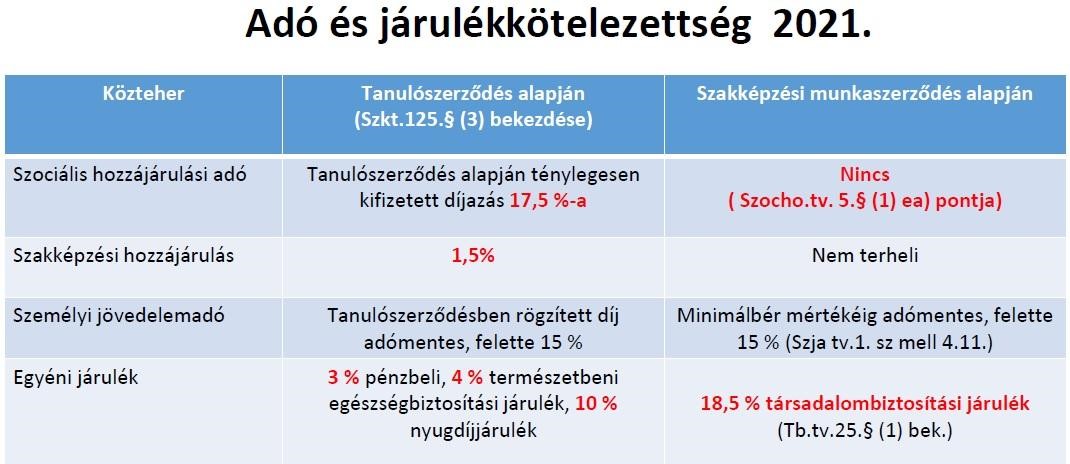

A szakképzési munkaszerződés alapján tanuló társadalombiztosítási jogállása

A szakképzési munkaszerződés alapján folyó képzés esetében a tanuló munkaviszonyban állónak minősül.

A munkaviszonyban álló személy biztosított, a biztosítotti bejelentést az előzőekben részletezettek szerint kell teljesíteni, azzal az eltéréssel, hogy a bejelentésen a munkaviszonyhoz társított kódot kell feltüntetni.

A járulékfizetési kötelezettséget 18,5 százalék mértékben kell teljesíteni.

A járulékfizetési alsó határra vonatkozó rendelkezést ebben az esetben nem kell alkalmazni. A duális képzőhelyet nem terheli a szociális hozzájárulási adófizetési kötelezettség.

A tanuló a szakképzési munkaszerződés időtartama alatt a társadalombiztosítás ellátásaira való jogosultság szempontjából

- munkaviszonyban foglalkoztatott biztosítottnak minősül,

- a munkaviszony időtartama nyugellátásra jogosító szolgálati időnek,

- a munkabére nyugdíjalapot képező jövedelemnek számít.

A gyakorlati képzésen hallgatói munkaszerződéssel részt vevő hallgató társadalombiztosítási jogállása

A felsőfokú duális gyakorlati képzésre kötött hallgatói munkaszerződés a Tbj. szabályai szerint nem alapozza meg a biztosítási kötelezettséget. A szociális hozzájárulási adó szempontjából ez a jogviszony nem alapozza meg a kifizető adófizetési kötelezettségét sem. A személyi jövedelemadó tekintetében a gyakorlati képzésre juttatott jövedelem havonta a minimálbér összegéig (2020-ban 161 000Ft-ig) nem eredményez adófizetési kötelezettséget. Mindez azt jelenti, hogy amellett, hogy a hallgatótól nem kell levonni járulékot, a munkáltatónak sem kell szocho-t fizetni, a hallgatói munkabér pedig a minimálbérig adómentes.

Személyi jövedelemadó

Adómentes juttatás

- a szakképző intézményben a tanulónak, illetve a képzésben részt vevő magánszemélynek a Szkt. alapján meghatározott mértékben kifizetett ösztöndíj,

- az első szakma megszerzéséhez kapcsolódóan nyújtott egyszeri pályakezdési juttatás és a rászorultsági helyzetre és a jó tanulmányi eredményre tekintettel pályázat útján nyújtott támogatás, továbbá

- a szakképzési munkaszerződés alapján a duális képzőhelyen folytatott szakirányú oktatásban részt vevő magánszemélynek a Szkt. alapján meghatározott mértékben kifizetett munkabér és a minimálbért meg nem haladó mértékű más pénzbeli és nem pénzbeli juttatás.

A tanulószerződés alapján a tanulót megillető juttatások vonatkozásában az Szja tv. 2019. december 31-én hatályos rendelkezéseit kell alkalmazni.

A szakképzési hozzájárulás kötelezettség alanyai

A szakképzési hozzájárulási kötelezettség alanyainak meghatározásának új metódusa az adófizetési kötelezettség alanyainak körét érdemben nem módosítja, de annak tartalmi változását eredményezi. Addig, amíg az Szht. taxatív felsorolásban határozta meg a kötelezettség alanyait, az új szabályozás gyűjtőfogalmat alkalmaz, de ezt sem részletezi a fogalmak sorában. Az új szabályozás szerint szakképzési hozzájárulásra kötelezett a gazdálkodó szervezet, ha belföldön székhellyel, telephellyel vagy fiókteleppel rendelkezik vagy üzletvezetésének helye belföld.

2021. január 1-jétől azonban megszűnik annak a lehetősége, hogy a kötelezettség alanyaként nevesített szervezet a saját döntésén alapulóan határozza meg, hogy a kötelezettség alanyává válik, vagy sem. (Korábban ugyanis az ún. egyéb szervezetek ‒ például költségvetési szervek ‒ eldönthették, hogy részt vesznek-e a gyakorlati képzésben és „bejelentkeznek-e” az állami adóhatósághoz.)

Az Szt. a kötelezettség alanyaként az Szja tv.2 szerinti egyéni vállalkozót nevesítette.

Az Szkt. fogalom-meghatározást nem tartalmaz, ezért nem egyértelmű, hogy kit kell egyéni vállalkozónak tekinteni.

Figyelembe véve, hogy a szakképzési hozzájárulásra vonatkozó szabályrendszerben az egyéb szabályok nem változtak, valamint vélelmezve, hogy nem volt jogalkotói szándék a szakképzési hozzájárulásra kötelezett adózói kör változása, az egyéni vállalkozói kört változatlannak tekintve ismertetjük az őket érintő szabályokat.

Az átalányadózó egyéni vállalkozó is az általános szabályok szerint teljesíti a szakképzési hozzájárulás kötelezettségét, az ehhez az adózási módhoz már nem kapcsolódnak kivételes szabályok. Ez azt jelenti, hogy abban az esetben, ha az átalányadózó duális képzőhelynek minősül, a gyakorlati képzéssel kapcsolatban élhet a bruttó kötelezettség csökkentés lehetőségével.

A szakképzési hozzájárulás alapja és mértéke

A szakképzési hozzájárulás alapja a szakképzési hozzájárulásra kötelezettet terhelő szociális hozzájárulási adó alapja, mértéke a szakképzési hozzájárulás alapjának másfél százaléka (bruttó kötelezettség). Azokban az esetekben, ha a szakképzési hozzájárulásra kötelezettet nem terheli szociális hozzájárulási adófizetési, akkor nem merül fel a szakképzésihozzájárulásfizetési kötelezettség sem.

Nem terheli a kifizetőt a szociális hozzájárulási adó

- a szakképzési munkaszerződés, és

- a hallgatói munkaszerződés alapján létrejött jogviszonyra tekintettel.

Abban az esetben, ha a Tbj. szerinti munkaviszonyban történik a természetes személy foglalkoztatása és a részére juttatott járulékalapot képező jövedelem összege nem éri el a minimálbér 30 százalékát, akkor a ténylegesen juttatott jövedelem és a minimálbér 30 százalékának különbözetére jutó társadalombiztosítási járulékot a munkáltatónak kell megfizetnie. Ezzel kapcsolatban a szocho tv. úgy rendelkezik, hogy a társadalombiztosítási járulék alapja megegyezik a szociális hozzájárulási adó alapjával, amit ennek okán a szakképzési hozzájárulásnak is alapját képezi.

Ezzel kapcsolatban felhívjuk a kifizetőnek a tanulószerződés alapján tanulmányokat folytató tanulóval összefüggésben a szociális hozzájárulási adót meg kell fizetnie, de az őt terhelő szakképzési hozzájárulás megállapítása során a szociális hozzájárulási adóalapban már nem kell figyelembe venni.

A szakképzési munkaszerződés alapján kifizetett díjazással összefüggésben a kifizetőnek szociális hozzájárulási adót nem kell fizetnie, így az nem képezi a szakképzési hozzájárulás alapját sem.